O fim de março costuma dar uma falsa sensação de “depois a gente organiza”. Só que, para muitas empresas, esse é exatamente o momento em que pequenas pendências começam a virar problemas maiores. Em 2026, isso ficou ainda mais sensível porque o ambiente empresarial está mais dependente de rotinas digitais oficiais, como acompanhamento do DTE, conferência no e-CAC, operação do FGTS Digital e adaptação documental à reforma tributária.

Na prática, março não deveria terminar com a empresa apenas “fechando o mês”. Ele deveria terminar com uma revisão mínima do que não pode entrar em abril sem controle. Isso vale especialmente para empresas pequenas e médias, que operam com estrutura enxuta e, muitas vezes, deixam obrigações importantes dispersas entre sócio, financeiro, DP e contabilidade. Essa leitura é uma inferência prática a partir do conjunto de exigências e atualizações oficiais vigentes em 2026.

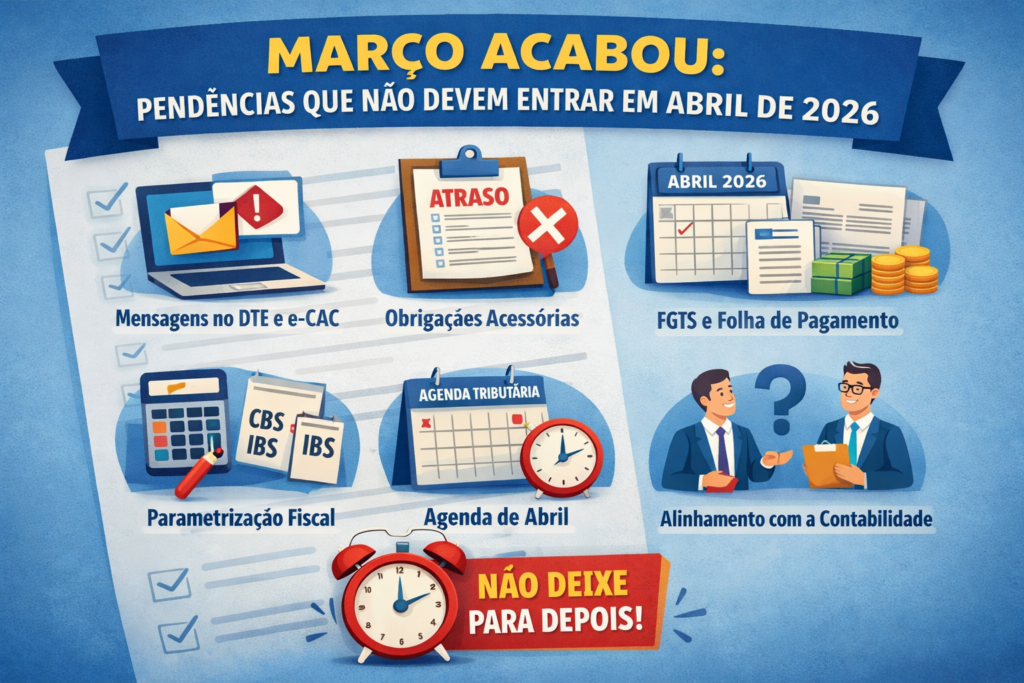

Mensagens no DTE e no e-CAC que ninguém conferiu

Desde 1º de janeiro de 2026, o Domicílio Tributário Eletrônico (DTE) passou a ser obrigatório para todas as pessoas jurídicas inscritas no CNPJ, com atribuição automática e sem necessidade de adesão prévia. A Receita Federal também reforçou que esse canal deve ser acompanhado regularmente pelos contribuintes e seus representantes.

Isso significa que abril não deveria começar com a empresa sem saber se há mensagem pendente, comunicação relevante ou necessidade de providência no e-CAC. O risco não está apenas em “existir uma mensagem”, mas em ela produzir efeitos enquanto a empresa segue operando como se nada tivesse acontecido. Por isso, uma das primeiras revisões de fim de março deveria ser justamente a conferência desses canais oficiais. Essa recomendação decorre diretamente do caráter oficial do DTE e da exigência de acompanhamento regular destacada pela Receita. (Serviços e Informações do Brasil)

Obrigações acessórias em atraso ou sem conferência

Uma das pendências mais perigosas para empurrar para abril é a obrigação acessória que a empresa presume estar “mais ou menos sob controle”, mas nunca conferiu de verdade.

Em janeiro de 2026, a Receita Federal informou que identificou mais de 6 milhões de contribuintes com pendências de entrega de obrigações acessórias e que 1.531.822 CNPJs poderiam ser declarados inaptos caso não houvesse regularização no prazo então divulgado. A Receita vinculou essas omissões a consequências como multas e inaptidão cadastral.

Isso mostra que o fim de março é um bom momento para revisar se a empresa entrou em abril com alguma entrega esquecida, declaração pendente ou inconsistência que ainda não foi validada com a contabilidade. Pequena empresa costuma sofrer mais aqui porque confunde ausência de problema aparente com regularidade efetiva. E nem sempre são a mesma coisa. Essa última conclusão é uma inferência prática baseada no alerta oficial da Receita.

Fluxo de FGTS Digital e folha sem revisão

No campo trabalhista, abril não deveria começar com dúvidas sobre folha fechada, guia emitida e evento enviado corretamente.

O portal oficial do FGTS Digital registrou atualização importante em 20 de março de 2026, com publicação da versão 1.50 do Manual, além de manter histórico de novas versões e comunicados operacionais. O sistema continua sendo alimentado pelas informações prestadas ao eSocial, o que reforça que erro na origem da informação tende a gerar reflexo no recolhimento e na regularização.

Além disso, em 20 de março de 2026, o eSocial publicou comunicado informando que valores de consignado retidos e vencidos, a partir da competência fevereiro/2026, passaram a ser pagos via FGTS Digital. Isso mostra que o sistema segue incorporando novas rotinas e que a empresa não pode tratar março como se fosse apenas “mais um mês igual aos anteriores”.

Por isso, uma pendência que não deve entrar em abril é a folha sem revisão mínima, a rescisão mal conferida ou a confiança cega de que a guia está correta só porque o sistema gerou algum valor. Essa recomendação é uma inferência operacional baseada na integração entre eSocial e FGTS Digital e nas atualizações oficiais recentes.

Parametrização fiscal que não acompanhou a reforma tributária

Muitas empresas ainda tratam a reforma tributária como um tema “para depois”, mas 2026 já exige adaptação documental.

A Receita Federal informa que, desde 1º de janeiro de 2026, documentos fiscais eletrônicos devem ser emitidos com destaque da CBS e do IBS, nos termos das notas técnicas específicas. O comunicado conjunto de dezembro de 2025 e a página de orientações para 2026 reforçam que o ano é de teste, mas a emissão documental correta já é obrigatória.

Isso significa que não é boa ideia empurrar para abril a conferência de parametrização fiscal, layout de documentos ou alinhamento do sistema emissor. Mesmo em ano de teste, o erro documental pode virar retrabalho, inconsistência e desgaste com o fechamento fiscal. Essa conclusão é uma inferência prática baseada nas orientações oficiais para 2026.

Agenda tributária de abril completamente fora do radar

Outra pendência clássica é terminar março sem olhar abril.

A Agenda Tributária 2026 da Receita Federal já está publicada, incluindo a seção específica de abril de 2026 e seus vencimentos diários. Isso permite que a empresa, junto com a contabilidade, entre no novo mês com visão prévia dos principais prazos fiscais, em vez de operar por improviso.

Esse ponto parece simples, mas faz diferença. Quando abril começa sem calendário validado, o mês já entra pressionado. Quando começa com agenda mínima de vencimentos e responsabilidades definidas, a empresa reduz urgência desnecessária e risco de atraso. Essa segunda frase é uma inferência gerencial a partir da disponibilidade oficial da agenda tributária.

Processos concentrados demais em uma pessoa só

Uma pendência invisível, mas muito perigosa, é terminar o mês com processos que continuam “na cabeça” de uma única pessoa.

Quando só o sócio sabe olhar o e-CAC, só o financeiro entende os vencimentos, só alguém do DP sabe operar o FGTS Digital ou só um fornecedor domina a emissão documental, abril começa frágil. Isso fica ainda mais arriscado em 2026, porque os canais e sistemas oficiais exigem acompanhamento constante e atualização frequente.

Esse tipo de pendência não aparece em relatório contábil, mas pesa muito quando surge ausência, férias, erro operacional ou necessidade urgente de resposta. É uma inferência de gestão baseada no nível de dependência processual que os sistemas oficiais passaram a exigir.

Falta de alinhamento entre empresa e contabilidade

Março também não deveria acabar com o clássico cenário em que a empresa acha que o contador está vendo tudo, enquanto o contador acredita que a empresa faria a triagem inicial.

O DTE obrigatório, a agenda tributária já publicada para abril, as atualizações do FGTS Digital e as orientações documentais da reforma tributária mostram que 2026 exige uma relação mais coordenada entre operação e contabilidade. Não basta “ter contador”; é preciso ter fluxo de comunicação, responsabilidade definida e rotina mínima de validação.

Essa recomendação não aparece literalmente consolidada em uma única fonte oficial, mas decorre do conjunto das obrigações e sistemas que hoje dependem de ação compartilhada entre empresa e assessoria contábil.

O que vale revisar hoje, antes de abril começar

Se a empresa quiser fechar março de forma mais inteligente, o melhor caminho é revisar pelo menos estes pontos: mensagens no DTE e no e-CAC, pendências de obrigações acessórias, situação do FGTS Digital e da folha, atualização dos documentos fiscais diante da CBS e do IBS, agenda tributária de abril e divisão de responsabilidades internas. Todos esses itens se conectam a exigências ou atualizações oficiais já vigentes em 2026.

Março acabou, mas isso não significa que as pendências possam simplesmente atravessar a porta para abril. Em 2026, deixar para depois ficou mais caro, porque os canais fiscais e trabalhistas estão mais digitais, mais integrados e mais dependentes de acompanhamento contínuo. DTE obrigatório, agenda tributária publicada, FGTS Digital em atualização e documentos fiscais adaptados à reforma tributária são sinais claros disso.

A empresa que fecha março com revisão mínima entra em abril com mais controle. A que empurra tudo para depois tende a começar o novo mês já correndo atrás do prejuízo.

A Carmelitas pode ajudar sua empresa a revisar pendências, organizar a rotina fiscal e trabalhista e entrar em abril com mais segurança, previsibilidade e menos improviso.